Коэффициент покрытия инвестиций: формула и расчет

Коэффициент покрытия инвестиций, формула по балансу которого будет рассмотрена далее, характеризует степень финансовой независимости любой компании и предприятия. Показатель отражает, какая часть активов профинансирована за счет собственного капитала (устойчивых источников) и заемных средств (долгосрочных обязательств). Коэффициент покрытия инвест. (КПИ) является неотъемлемой расчетной величиной в бухгалтерских отчетах, инвестировании и ведении крупного бизнеса с привлечением капитала третьих лиц.

Как рассчитать коэффициент покрытия инвестиций – формула по балансу

Для любого институционального и частного инвестора КПИ – инструмент оценки финансовой устойчивости и независимости объекта вложения капитала. Этот коэффициент дает возможность определить, какая часть финансирования обеспечена устойчивыми пассивами, включая капитал предприятия и долгосрочные обязательства. Когда активы фирмы неликвидны и она теряет способность погашать обязанности по заемным средствам, КПИ начинает падать. Нормальным значением принято считать от 0.7 до 0.9. Заметим, завышенный показатель, напротив, может свидетельствовать о неполноценном задействовании привлеченных средств. Все расчеты производятся на основе бухгалтерского баланса.

Рейтинг основан на оценках пользователей

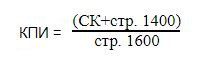

Где:

- СК – собственный капитал компании;

- стр. 1400 – долгосрочные обязательства (бухгалтерский баланс);

- стр. 1600 – суммарные активы компании (баланс).

Формула по балансу под коэффициент покрытия инвестиций ДФН (долгосрочной финансовой независимости) аналогична. Важно понимать, что различают чистые и валовые инвестиции, формула расчета которых отличается, что следует помнить при оценке КПИ.

Выводы

Инвестор заинтересован в получении адекватной финансовой отдачи от проекта, на который он направил свои финансовые ресурсы. При этом определить возврат инвестиций можно не только по результатам вложения, но еще на этапе анализа компании. Для этих целей используется КПИ, который можно рассчитать на основе общедоступной информации из финансовой отчетности бухгалтерского отдела.